ภาษีเงินได้บุคคลธรรมดาในโปรแกรมบัญชี 1s 8.3 การคำนวณภาษีใหม่เมื่อได้รับสถานะผู้มีถิ่นที่อยู่ในรัสเซีย

หากต้องการบัญชีภาษีเงินได้บุคคลธรรมดาอย่างถูกต้องในโปรแกรม 1C ZUP 8.3 (3.0) เริ่มจากการตั้งค่าพื้นฐานกันก่อน

ขั้นตอนที่ 1 นโยบายการบัญชีภาษีเงินได้บุคคลธรรมดา

การตั้งค่า – องค์กร (หรือรายละเอียดองค์กร) – นโยบายการบัญชี:

ขั้นตอนที่ 2 การหักลดหย่อนภาษีเงินได้บุคคลธรรมดา

ส่วนภาษีและเงินสมทบ - ประเภทของการหักลดหย่อนภาษีเงินได้บุคคลธรรมดา:

จำนวนเงินที่หักให้จะถูกเก็บไว้ในการหักแต่ละประเภท หากคุณสังเกตเห็นว่ามีการใช้จำนวนเงินที่หักไม่ถูกต้องในการคำนวณภาษีเงินได้บุคคลธรรมดา คุณสามารถตรวจสอบได้โดยเปิดประเภทดอกเบี้ยหักลดหย่อนภาษีเงินได้บุคคลธรรมดา:

เพื่อให้จำนวนเงินที่หักในฐานข้อมูล 1C 8.3 ZUP เป็นไปตามกฎหมาย จำเป็นต้องรักษาการกำหนดค่าการทำงานในรีลีสปัจจุบัน นั่นคืออัปเดตเป็นประจำ

ในเวลาเดียวกันสามารถศึกษาขั้นตอนการใช้การลดหย่อนภาษีมาตรฐานและการตั้งค่าพารามิเตอร์การบัญชีภาษีเงินได้บุคคลธรรมดาได้ในวิดีโอต่อไปนี้:

ขั้นตอนที่ 3 รายได้ที่ต้องเสียภาษีเงินได้บุคคลธรรมดา

คุณสามารถตรวจสอบรายได้ใดในโปรแกรม 1C 8.3 ZUP ที่รวมอยู่ในฐานภาษีและด้วยรหัสใดในสองวิธี:

- เปิดแท็บภาษี เงินสมทบ การบัญชีในเอกสารเงินคงค้าง (การตั้งค่า – เงินคงค้าง):

- เปิดรายการเงินคงค้าง (การตั้งค่า – เงินคงค้าง) และใช้ปุ่ม การตั้งภาษีเงินได้บุคคลธรรมดา รายได้เฉลี่ย ฯลฯ:

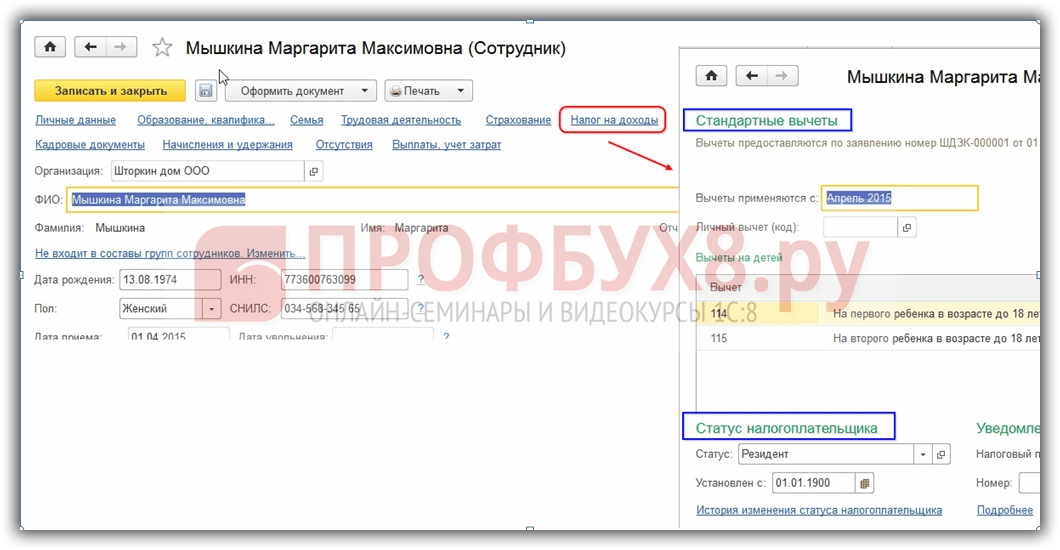

ขั้นตอนที่ 4 ข้อมูลผู้เสียภาษี

ขั้นตอนที่ 4 ข้อมูลผู้เสียภาษี

ข้อมูลต่อไปนี้ถูกป้อนผ่านบัตรพนักงานโดยใช้ลิงก์ "ภาษีเงินได้":

- สถานะผู้เสียภาษี

- การหักลดหย่อนตามมาตรฐาน ทรัพย์สิน และสังคม

- การแจ้งการชำระเงินล่วงหน้าสำหรับสิทธิบัตร

- หนังสือรับรองรายได้จากนายจ้างคนก่อน:

ขั้นตอนที่ 5 การลงทะเบียนกับหน่วยงานด้านภาษี

องค์กรในฐานะตัวแทนภาษีจัดทำรายงานภาษีเงินได้บุคคลธรรมดา ณ สถานที่จดทะเบียนขององค์กรหรือ ณ สถานที่จดทะเบียนแผนกแยกให้กับหน่วยงานด้านภาษี

ในโปรแกรมการจัดการเงินเดือนและบุคลากร 1C 8.3 การลงทะเบียนกับหน่วยงานด้านภาษีสามารถกำหนดค่าตามประเภทที่เหมาะสม

สำคัญ! หน่วยจะต้องมีแอตทริบิวต์ "นี่คือหน่วยแยกต่างหาก":

หากองค์กรจำเป็นต้องเก็บบันทึกตามอาณาเขต ฟังก์ชันนี้จะต้องรวมอยู่ในนโยบายการบัญชีขององค์กรก่อน:

จากนั้นสร้างอาณาเขต (การตั้งค่า - อาณาเขต) และระบุว่าบริการภาษีของรัฐบาลกลางใดที่ลงทะเบียนด้วย:

การคำนวณภาษีเงินได้บุคคลธรรมดาใน 1C ZUP 8.3 โดยใช้ตัวอย่าง

ภาษีเงินได้บุคคลธรรมดาคำนวณใน 1C 8.3 ZUP 3.0 ในเอกสาร เช่น เงินเดือนและเงินสมทบ วันหยุด ลาป่วย ฯลฯ มาดูการคำนวณภาษีเงินได้บุคคลธรรมดาโดยใช้ตัวอย่างการพักร้อนคงค้าง

เมื่อต้องการทำเช่นนี้ ให้สร้างเอกสารวันหยุด:

เอกสารประกอบด้วยการคำนวณภาษีเงินได้บุคคลธรรมดา ในตัวอย่างของเรา ภาษีเงินได้บุคคลธรรมดาเท่ากับ 2,768.00 รูเบิล

วิธีการสร้างการรายงานภาษีเงินได้บุคคลธรรมดาใน 1C 8.3 ZUP 3.0

เมื่อผ่านรายการเอกสารวันหยุด รายการจะถูกบันทึกลงในทะเบียนการสะสม จากการลงทะเบียนเหล่านี้ รายงานภาษีเงินได้บุคคลธรรมดาต่างๆ จะถูกสร้างขึ้น รวมถึงใบรับรอง 2-NDFL และการคำนวณ 6-NDFL นี่คือทะเบียน:

- ลงทะเบียน "การบัญชีรายได้เพื่อคำนวณภาษีเงินได้บุคคลธรรมดา";

- ลงทะเบียน “การคำนวณผู้เสียภาษีพร้อมงบประมาณภาษีเงินได้บุคคลธรรมดา”;

- ลงทะเบียน “การหักเงินตามมาตรฐานและการหักเงินทางสังคม (NDFL)”

วิธีการดูรายการในการลงทะเบียนการสะสมระหว่างการรับรู้

คุณสามารถดูรายการที่สร้างโดยเอกสาร "วันหยุด" ได้ในแผงนำทางของแบบฟอร์ม ตามค่าเริ่มต้น ผู้ใช้จะไม่เห็นแผงนี้

มาตั้งค่ากัน เมื่อต้องการทำเช่นนี้ ขณะอยู่ในเอกสารที่เปิดอยู่ ให้เลือกเมนูหลัก – ดู – การตั้งค่าแผงนำทางแบบฟอร์ม:

หน้าต่างการตั้งค่าแผงการนำทางจะเปิดขึ้น ในส่วนคำสั่งที่มีคุณต้องเลือกการลงทะเบียนที่คุณต้องการดูการเคลื่อนไหวนั่นคือรายการที่สร้างโดยโปรแกรม 1C 8.3 ZUP เมื่อโพสต์เอกสาร จากนั้นคลิกปุ่มเพิ่ม

ตัวอย่างเช่นคุณต้องดูว่ามีรายการใดบ้างในการลงทะเบียน การคำนวณผู้เสียภาษีพร้อมงบประมาณสำหรับภาษีเงินได้บุคคลธรรมดา สำหรับสิ่งนี้:

- เลือกทางด้านซ้ายการลงทะเบียนการคำนวณผู้เสียภาษีพร้อมงบประมาณสำหรับภาษีเงินได้บุคคลธรรมดา

- คลิกเพิ่ม บรรทัดจากส่วนคำสั่งที่ใช้ได้ไปที่ส่วนคำสั่งที่เลือก

หลังจากดำเนินการดังกล่าว คุณจะเห็นว่าแผงการนำทางปรากฏในรูปแบบของเอกสารวันหยุดซึ่งขึ้นต้นด้วยคำว่า "หลัก" เสมอ จากนั้นลิงก์ไปยังรีจิสเตอร์ที่จะเพิ่มลงในคำสั่งที่เลือกจะแสดงรายการ ในตัวอย่างจะมีลักษณะดังนี้:

เมื่อคลิกที่คำสั่งนี้ คุณจะเห็นรายการที่ทำในการลงทะเบียน:

คุณสามารถกลับไปยังแบบฟอร์มเอกสารได้โดยคลิกหลัก

ในทำนองเดียวกัน รีจิสเตอร์ใดๆ จากรายการคำสั่งที่มีอยู่ในการตั้งค่าการนำทางของแบบฟอร์มสำหรับเอกสารใดๆ จะถูกเพิ่ม คุณเพียงแค่ต้องจำไว้ว่าสำหรับการตั้งค่านี้จะต้องเปิดเอกสาร

มาดูกันว่าบันทึกความเคลื่อนไหวของภาษีเงินได้บุคคลธรรมดาใน 1C 8.3 ZUP 3.0 ใดบ้างที่ถูกสร้างขึ้นโดยมีสถานะเอกสารวันหยุด "ผ่าน"

ทะเบียนสะสม “การบัญชีรายได้เพื่อการคำนวณภาษีเงินได้บุคคลธรรมดา”

ทะเบียนนี้มีข้อมูล:

- เกี่ยวกับจำนวนรายได้ในบริบทของรหัสรายได้ - มาจากการคำนวณวันหยุดพักผ่อนที่ได้รับในแท็บคงค้าง:

- วันที่รับรายได้ - บันทึกไว้ในทะเบียนจากมูลค่าของรายละเอียดเอกสาร วันที่ชำระเงินในแท็บลาหลัก:

- และเดือนของรอบระยะเวลาภาษี - จากแอตทริบิวต์เดือนในส่วนหัวของเอกสาร:

ข้อมูลที่มีอยู่ในทะเบียนนี้สอดคล้องกับภาษีเงินได้บุคคลธรรมดาที่คำนวณได้ รายการในทะเบียนนี้ประกอบด้วยเครื่องหมาย "+" (มาถึง):

จำนวนภาษีเงินได้บุคคลธรรมดาจะถูกจัดเก็บไว้ในส่วนต่อไปนี้:

- วันที่รับรายได้ - เข้าสู่การลงทะเบียนจากรายละเอียดวันที่รับรายได้ซึ่งอยู่ในรายละเอียดการคำนวณภาษีเงินได้บุคคลธรรมดา:

- อัตราภาษี

- การลงทะเบียนกับ Federal Tax Service - ในตัวอย่างของเรา เราใช้ Federal Tax Service ที่องค์กรลงทะเบียนด้วย

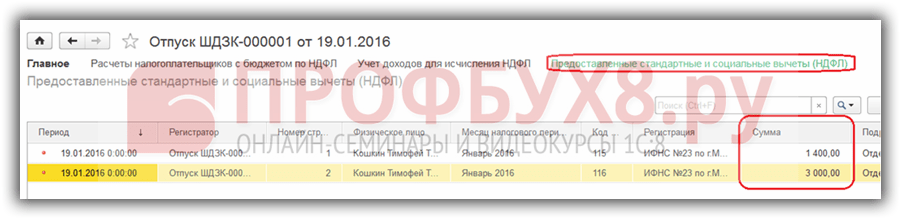

ทะเบียนการสะสม “การหักเงินตามมาตรฐานและการหักเงินทางสังคม (NDFL)”

รายการในทะเบียนนี้ระบุว่าพนักงานมีสิทธิ์ได้รับการหักเงินและได้รับเอกสารนี้ให้กับเขา:

สิ่งที่ต้องคำนึงถึงเมื่อจัดทำเอกสาร “ลาพักร้อน” เพื่อการบัญชีภาษีเงินได้บุคคลธรรมดาที่ถูกต้องคือ รายละเอียด “วันที่ของเอกสาร”(ในตัวอย่างของเรา 19/01/2016) ดังที่เห็นได้จากภาพประกอบ วันที่นี้ผ่านการลงทะเบียนทั้งหมดที่แสดงเป็นแอตทริบิวต์ "ระยะเวลา"

วิธีการหักภาษีเงินได้บุคคลธรรมดาเมื่อชำระเงิน

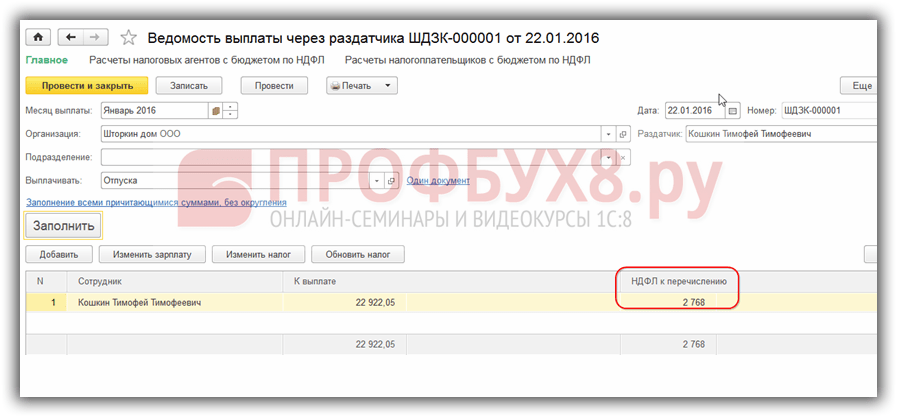

ในตัวอย่างของเรา การจ่ายเงินเดือนจะดำเนินการผ่านผู้จัดจำหน่าย ดังนั้นเราจะสร้างเอกสารใบแจ้งยอดการชำระเงินผ่านผู้จัดจำหน่าย:

- เลือกเดือนที่ชำระเงิน – มกราคม 2559

- วันที่ของเอกสารจะต้องตรงกับวันที่ชำระเงิน เช่น 22/01/2559

- เราระบุว่าเราจ่ายค่าพักร้อน

- ใช้ลิงก์ “ไม่ได้เลือก” เลือกวันหยุดพักผ่อนที่เราจ่าย

- เสร็จสิ้นโดยคลิกเลือก:

เมื่อกรอกเอกสารใน 1C ZUP 3.0 จำนวนเงินที่ต้องชำระและจำนวนภาษีเงินได้บุคคลธรรมดาที่จะโอนจะถูกตั้งค่าโดยอัตโนมัติ:

หากคุณเปลี่ยนแปลงข้อมูลในเอกสารเล็กน้อยเช่นเปลี่ยนวันที่ของเอกสารรูปภาพจะแตกต่างไปจากเดิมอย่างสิ้นเชิง - ภาษีเงินได้บุคคลธรรมดาสำหรับการโอนไม่ได้กรอกในส่วนตาราง:

คำถามเกิดขึ้น: เหตุใดจึงไม่กรอกภาษีเงินได้บุคคลธรรมดาสำหรับการโอน ปรากฎว่าวันที่ในเอกสารมีความสำคัญมาก นั่นคือวันที่สร้างการชำระเงิน ภาษีเงินได้บุคคลธรรมดาซึ่งเกิดขึ้นเมื่อคำนวณวันหยุดพักร้อนจัดทำขึ้นในวันที่ 19 มกราคม 2559 และดังนั้นจึงไม่สามารถแสดงรายการเร็วกว่าวันที่นี้ได้นั่นคือยังไม่อยู่ในฐานข้อมูล 1C ZUP 8.3 บันทึกที่มีภาษีเงินได้บุคคลธรรมดานี้จะปรากฏในทะเบียนทั้งหมดตั้งแต่วันที่ 19 มกราคม 2016 เท่านั้น

วิธีดูรายการในทะเบียนสะสมเมื่อชำระเงิน

เอกสารที่เป็นรูปแบบการชำระเงินยังดำเนินการผ่านการลงทะเบียนที่เกี่ยวข้องกับภาษีเงินได้บุคคลธรรมดา

ทะเบียนสะสม “การคำนวณผู้เสียภาษีพร้อมงบประมาณภาษีเงินได้บุคคลธรรมดา”

รายการที่การชำระเงินสร้างขึ้นในทะเบียนที่มีเครื่องหมาย "-" (ค่าใช้จ่าย) และภาษีเงินได้บุคคลธรรมดาดังกล่าวจะถูกระงับ

จำนวนภาษีเงินได้บุคคลธรรมดาที่ถูกหัก ณ ที่จ่ายจะถูกจัดเก็บไว้ในส่วนต่อไปนี้:

- วันที่รับรายได้ - นี่คือวันที่ได้รับรายได้ซึ่งสามารถดูได้ในรายละเอียดการคำนวณภาษีเงินได้บุคคลธรรมดาของเอกสารวันหยุด

- อัตราภาษี

- การลงทะเบียนกับ Federal Tax Service

เป็นข้อมูลเกี่ยวกับภาษีหัก ณ ที่จ่ายซึ่งจัดอยู่ในการรายงาน 6-NDFL:

ทะเบียนสะสม “การคำนวณตัวแทนภาษีพร้อมงบประมาณภาษีเงินได้บุคคลธรรมดา”

เราเห็นว่ามีสองรายการในการลงทะเบียนนี้:

- + (“ใบเสร็จรับเงิน”) - ภาษีเงินได้บุคคลธรรมดาหัก ณ ที่จ่าย

- – (“ค่าใช้จ่าย”) – ภาษีเงินได้บุคคลธรรมดาตามรายการ:

เราเขียนเกี่ยวกับกฎในการส่งรายงานในแบบฟอร์ม 2-NDFL สำหรับปี 2018 และดูวิธีสร้างแบบฟอร์มการรายงานนี้ในโปรแกรม 1C Enterprise Accounting 3.0 ตอนนี้เรามาดูการตั้งค่าใดที่คุณควรใส่ใจเป็นอันดับแรกและออบเจ็กต์การกำหนดค่าใดที่เกี่ยวข้องกับการคำนวณและการหักภาษี ณ ที่จ่ายภาษีเงินได้บุคคลธรรมดาใน 1C: การบัญชี 3.0

เริ่มต้นด้วยการตั้งค่าทั่วไป คุณต้องเปิดใช้งานตัวเลือกในการรักษาบัญชีเงินเดือนและบันทึกบุคลากรในโปรแกรมนี้ (ส่วน การบริหาร → การตั้งค่าการบัญชี → การตั้งค่าเงินเดือน)

ในการสร้างการรายงานภาษีเงินได้บุคคลธรรมดา คุณต้องป้อนข้อมูลลงในการลงทะเบียนกับไดเรกทอรีของหน่วยงานด้านภาษี (เปิดผ่านลิงก์ที่มีชื่อเดียวกันในการ์ดองค์กร)

ไดเรกทอรี ประเภทภาษีเงินได้บุคคลธรรมดา (เปิดผ่านลิงก์ภาษีเงินได้บุคคลธรรมดาในการตั้งค่าเงินเดือน) นี่คือตัวแยกประเภทรายได้ที่ระบุอัตราภาษีที่ใช้บังคับสำหรับพวกเขา รายการนี้สอดคล้องกับการจำแนกประเภทที่ได้รับอนุมัติจาก Federal Tax Service ของสหพันธรัฐรัสเซีย ให้ความสนใจกับค่าของฟิลด์อัตราภาษีที่แสดงในวงเล็บ อัตราสำหรับผู้ที่ไม่มีถิ่นที่อยู่จะแสดงอยู่ที่นั่น

โปรดทิ้งหัวข้อที่คุณสนใจไว้ในความคิดเห็นเพื่อให้ผู้เชี่ยวชาญของเราจะวิเคราะห์พวกเขาในบทความคำแนะนำและวิดีโอคำแนะนำ

ประเภทของรายได้ถูกใช้ในไดเรกทอรีรายการคงค้าง โดยสร้างความสอดคล้องระหว่างตัวเลือกในการรับรายได้และอัตราภาษีที่ใช้กับรายได้นี้ หากยอดคงค้างไม่ได้ขึ้นอยู่กับภาษีประเภทนี้โดยสมบูรณ์ จะไม่มีการระบุรหัสรายได้สำหรับภาษีนั้น (สลับไปที่ตำแหน่งที่ไม่ถูกหักภาษี) นอกจากรหัสแล้ว อาจระบุหมวดหมู่ของรายได้: เงินเดือน รายได้อื่นจากการทำงาน หรือรายได้อื่น สำหรับบางคน ค่านี้ถูกกำหนดไว้ตามค่าเริ่มต้นและไม่สามารถแก้ไขได้ ในกรณีอื่น คุณสามารถตั้งค่าหมวดหมู่ตามความเป็นไปได้ในการชี้แจงวันที่รับรายได้จริงซึ่งกำหนดเริ่มแรกในเอกสารคงค้าง ตามเอกสารการชำระเงิน

ไดเรกทอรี ประเภทการลดหย่อนภาษีเงินได้บุคคลธรรมดา ไดเรกทอรีประกอบด้วยตัวแยกประเภทของการหักเงินและเต็มไปด้วยข้อมูลที่สอดคล้องกับตัวแยกประเภทที่ได้รับอนุมัติจาก Federal Tax Service ของสหพันธรัฐรัสเซีย

ข้อมูลเกี่ยวกับจำนวนเงินของการหักภาษีมาตรฐานและการหักทรัพย์สินสำหรับภาษีเงินได้บุคคลธรรมดาสามารถดูได้ในไดเรกทอรี จำนวนเงินของการหักภาษีเงินได้บุคคลธรรมดา

ไม่คาดว่าจะมีการแก้ไขและเพิ่มค่าใหม่ให้กับไดเร็กทอรีเหล่านี้ ความเกี่ยวข้องของข้อมูลจะคงอยู่โดยการอัพเดตเวอร์ชันการกำหนดค่าตามเวลาที่กำหนด

เพื่อความถูกต้องของการหักเงินจะใช้เอกสารแยกต่างหาก (มีอยู่ในวารสาร เอกสารทั้งหมดเกี่ยวกับภาษีเงินได้บุคคลธรรมดา) ดังนั้นสิทธิ์ในการหักเงินมาตรฐานจึงได้รับการยืนยันด้วยความช่วยเหลือของแอปพลิเคชันสำหรับการหักภาษีเงินได้บุคคลธรรมดาการลงทะเบียนสิทธิของ รายบุคคล. บุคคลที่จัดให้มีการลดหย่อนภาษีแบบมืออาชีพนั้นจะดำเนินการเมื่อสะท้อนถึงค่าตอบแทนตามข้อตกลงสัญญาโดยใช้เอกสารการดำเนินการบัญชีภาษีเงินได้บุคคลธรรมดาเอกสารการแจ้งเตือนขององค์กรที่ไม่ใช่เชิงพาณิชย์เกี่ยวกับสิทธิในการหักลดหย่อนสามารถใช้เพื่อสะท้อนสิทธิได้ ของลูกจ้างให้ได้รับทรัพย์สินหรือหักลดหย่อนทางสังคม

การลงทะเบียนรายได้ที่ต้องเสียภาษีในโปรแกรมจะถูกจัดทำอย่างเป็นทางการโดยใช้เอกสารต่างๆ เช่น บัญชีเงินเดือน การลาป่วย วันหยุด การลาป่วย การจ่ายเงินปันผล และธุรกรรมการบัญชีภาษีเงินได้บุคคลธรรมดา

ในการบันทึกจำนวนภาษีหัก ณ ที่จ่ายส่วนบุคคลใน 1C Accounting 3.0 จะใช้เอกสารที่สะท้อนการชำระเงินซึ่งรวมถึงการออกเงินสดและการหักบัญชีจากบัญชีปัจจุบัน

การกำหนดค่า 1C Accounting 3.0 รองรับการสร้างแบบฟอร์มการรายงานต่อไปนี้

นอกจากนี้ยังมีรายงานการวิเคราะห์: การควบคุมกำหนดเวลาการชำระภาษีเงินได้บุคคลธรรมดา ใบรับรอง "สรุป" 2-NDFL และการวิเคราะห์ภาษีเงินได้บุคคลธรรมดาตามเดือน

วันนี้ฉันจะดูคำแนะนำทีละขั้นตอนสำหรับการบัญชีภาษีเงินได้บุคคลธรรมดา (ตัวย่อว่าภาษีเงินได้บุคคลธรรมดา) ใน 8.3 (แก้ไข 3.0)

อย่างที่ทุกคนคงทราบกันดีว่าภาษีหลักที่ถูกหักออกจากเงินเดือนของเราคือภาษีเงินได้บุคคลธรรมดา เงินที่หักส่วนที่เหลือจะจ่ายโดยนายจ้างเป็นหลัก (เช่น เงินสมทบเข้ากองทุนบำเหน็จบำนาญและกองทุนประกันสุขภาพ หรือเรียกอีกอย่างว่า "เงินสมทบประกัน")

ในปี 2560 อัตราภาษีเงินได้บุคคลธรรมดายังคงอยู่ที่ 13% ของยอดคงค้างทั้งหมดหักหักลดหย่อน

การหักเงินอาจแตกต่างกันไป การหักเงินมาตรฐานและทั่วไปอย่างหนึ่งคือการหักเงินสำหรับเด็กเล็ก สำหรับลูกคนแรกและคนที่สองในปี 2558 จำนวนเงินที่หักคือ 1,400 รูเบิล สำหรับลูกคนที่สามและพิการ 3,000 รูเบิล

มีการหักเงินสำหรับนักเรียนเด็กที่เป็นผู้ใหญ่และการหักเงินอื่น ๆ ซึ่งเราจะไม่พิจารณาในบทความนี้ แต่จะเน้นไปที่หัวข้ออื่น

การหักเงินมีผลอย่างไร? ง่ายมาก. พวกเขาจะถูกหักออกจากฐานภาษีก่อนที่จะคำนวณและหักภาษีเงินได้บุคคลธรรมดา

ตัวอย่างเช่น:

เงินเดือนของพนักงานคือ 40,000 รูเบิล เขาต้องจ่ายภาษีสำหรับจำนวนนี้ แต่ถ้าเขามีบุตรที่ยังไม่บรรลุนิติภาวะเราก็ต้องหักเงิน! และจะหักภาษีตั้งแต่จำนวน 40,000 – 1,400 = 38 600 รูเบิล รวมจ่ายให้กับพนักงาน (ถ้าไม่มีการหักเงินหรือภาระผูกพันอื่น ๆ ) 38,600 – 13% = 33 582 รูเบิล ภาษีเงินได้บุคคลธรรมดาจะยังคงอยู่ 5 018 รูเบิล

ดังนั้นเราจึงหาวิธีคำนวณภาษีเงินได้บุคคลธรรมดาอย่างคร่าว ๆ ตอนนี้เรามาดูกันว่าการดำเนินการบัญชีภาษีเงินได้บุคคลธรรมดาสะท้อนให้เห็นอย่างไรใน 1 วินาที 8.3 และเรามาดูจำนวนเงินที่ต้องหัก ณ ที่จ่ายโดยใช้ตัวอย่าง

ภาษีหัก ณ ที่จ่ายส่วนบุคคลใน 1C ZUP 8.3

ภาษีเงินได้บุคคลธรรมดาจะถูกหักออกจากรายได้เกือบทั้งหมดของบุคคล นี่คือเงินเดือนโดยตรง ค่าลาพักร้อน ความช่วยเหลือทางการเงิน และอื่นๆ

ลองดูคำแนะนำทีละขั้นตอนสำหรับการหักภาษี ณ ที่จ่ายส่วนบุคคลโดยใช้ตัวอย่างเอกสารเงินเดือนในโปรแกรม 1C ZUP 3.0

รับบทเรียนวิดีโอ 267 บทเรียนบน 1C ฟรี:

ไปที่เมนู “เงินเดือน” จากนั้นไปที่ลิงค์ในเมนู “” ในหน้าต่างแบบฟอร์มรายการ คลิกปุ่ม "สร้าง" และเลือก "การคำนวณเงินเดือนและเงินสมทบ" หน้าต่างสำหรับป้อนข้อมูลจะเปิดขึ้น จำเป็นต้องระบุเดือนที่คำนวณและองค์กรที่พนักงานทำงาน โดยปกติแล้วข้อมูลบังคับก็คือพนักงานที่เกิดรายการคงค้างด้วย

คุณสามารถเลือกพนักงานทีละคนได้โดยใช้ปุ่ม "เพิ่ม" หรือคุณสามารถใช้ปุ่ม "กรอก" ในกรณีนี้ พนักงานขององค์กรที่เลือกจะกรอกส่วนที่เป็นตารางของเอกสารโดยอัตโนมัติ นี่คือปุ่มที่ฉันจะใช้ ฐานข้อมูลสาธิตประกอบด้วยองค์กรและพนักงานอยู่แล้ว

นี่คือสิ่งที่ฉันได้รับ:

ไปที่แท็บ “ภาษีเงินได้บุคคลธรรมดา” แล้วดูว่าโปรแกรมคำนวณให้เราถูกต้องหรือไม่ และคำนวณเลยหรือไม่:

เรามาตรวจสอบการคำนวณการเก็บรักษากันดีกว่า น่าเสียดายที่ไม่มีพนักงานคนใดในฐานข้อมูลสาธิตที่มีการหักเงินแบบมาตรฐาน อย่างน้อยก็สำหรับเด็ก แต่ปล่อยไว้เหมือนเดิม มันจะง่ายกว่าสำหรับเราที่จะตรวจสอบการคำนวณ และนอกจากนี้ ฉันได้อธิบายการหักเงินไปแล้วในบทความก่อนหน้านี้ เชื่อฉันเถอะว่าการคำนวณทั้งหมดถูกนำมาพิจารณาอย่างถูกต้อง

แล้วเรามีอะไรบ้าง? เงินเดือนของพนักงาน Elena Frantsevna Simutina คือ 55,000 รูเบิล และอัตราภาษีเงินได้บุคคลธรรมดาคือ 13% ไม่มีการหักเงิน ลองคำนวณ 55,000 – 13% = 7,150 รูเบิล โปรแกรมคำนวณได้ถูกต้อง

เมื่อโพสต์เอกสารภาษีจะถูกหัก ณ ที่จ่ายนั่นคือข้อมูลภาษีเงินได้บุคคลธรรมดาจะรวมอยู่ในทะเบียนการบัญชีภาษี 1C 8.3 เราจะเห็นการหักเงินนี้ในใบแจ้งยอดไปยังแคชเชียร์ ในใบแจ้งยอดเดียวกันเราจะระบุว่าเราได้โอนภาษีแล้วหรือจะดำเนินการในภายหลัง

โอนภาษีเงินได้บุคคลธรรมดาเป็นงบประมาณ

หากต้องการลงทะเบียนการโอนภาษีเงินได้บุคคลธรรมดาเป็นงบประมาณใน 1C ZUP 8.3 คุณต้องไปที่เมนู "การชำระเงิน" คลิกในส่วน "ดู" ดูเพิ่มเติม" ลิงค์ "การโอนภาษีเงินได้บุคคลธรรมดาเป็นงบประมาณ"

คลิกปุ่ม "สร้าง" และสร้าง "ใบแจ้งยอดสำหรับเครื่องบันทึกเงินสด" ก่อน:

ในบทความนี้เราจะดูการทำงานกับภาษีเงินได้บุคคลธรรมดาใน 1C 8.3 การบัญชี 3.0 - ตั้งแต่การตั้งค่าไปจนถึงการดำเนินงานและการรายงาน

ข้อมูลภาษี

ก่อนที่คุณจะเริ่มคำนวณภาษีเงินได้บุคคลธรรมดารวมถึงการใช้ฟังก์ชันส่วนใหญ่ คุณต้องกำหนดค่าก่อน

เลือก "องค์กร" จากเมนู "หลัก"

เลือกองค์กรที่คุณต้องการกำหนดค่าจากรายการและเปิดการ์ด ในแบบฟอร์มการตั้งค่า ให้กรอกข้อมูลพื้นฐานและข้อมูลที่อยู่ในส่วนย่อย "ผู้ตรวจสอบภาษี"

การตั้งเงินเดือน

ในเมนู "เงินเดือนและบุคลากร" ไปที่รายการ "การตั้งค่าเงินเดือน"

ในการตั้งค่าทั่วไป ระบุว่าบันทึกเงินเดือนและบุคลากรจะถูกเก็บไว้ในโปรแกรมนี้ มิฉะนั้นการตั้งค่าที่เหลือจะไม่แสดงขึ้นมา จากนั้นคลิกที่ไฮเปอร์ลิงก์ "ขั้นตอนการบัญชีเงินเดือน"

ในแบบฟอร์มรายการ ให้เลือกบรรทัดที่สอดคล้องกับองค์กรที่คุณตั้งค่าไว้ แบบฟอร์มที่เกี่ยวข้องจะเปิดขึ้นต่อหน้าคุณ ที่ด้านล่างสุด ให้เลือก "การตั้งค่าภาษีและรายงาน"

ในหน้าต่างที่เปิดขึ้น ให้ไปที่ส่วน "ภาษีเงินได้บุคคลธรรมดา" และระบุว่าการหักเงินเหล่านี้จะนำไปใช้กับคุณอย่างไร

ตอนนี้เรามาดูการตั้งค่าประเภทของรายได้และการหักเงินที่ใช้ในการคำนวณภาษีเงินได้บุคคลธรรมดากันดีกว่า ในการดำเนินการนี้ในเมนู "เงินเดือนและบุคลากร" ให้เลือกรายการที่เราไปก่อนหน้านี้ - "การตั้งค่าเงินเดือน"

ไปที่ส่วน "ตัวแยกประเภท" และคลิกที่ไฮเปอร์ลิงก์ "ภาษีเงินได้บุคคลธรรมดา"

ตรวจสอบว่ากรอกข้อมูลที่เปิดอย่างถูกต้อง โดยเฉพาะแท็บ “ประเภทภาษีเงินได้บุคคลธรรมดา”

หากจำเป็น คุณยังปรับแต่งรายการได้อีกด้วย กลับไปที่แบบฟอร์มการตั้งค่าเงินเดือนและในส่วน "การคำนวณเงินเดือน" ให้เลือกรายการที่เหมาะสม ตามกฎแล้วในการส่งมอบการกำหนดค่าทั่วไปจะมีข้อมูลอยู่แล้ว

การดำเนินการบัญชีภาษีเงินได้บุคคลธรรมดาใน 1C

ภาษีเงินได้บุคคลธรรมดาจะเรียกเก็บไม่เพียงแต่จากค่าจ้างเท่านั้น แต่ยังรวมถึงวันหยุดพักผ่อนและรายได้อื่น ๆ ด้วย ยกเว้นรายได้ที่กฎหมายกำหนดไว้ (เช่น สวัสดิการดูแลเด็ก)

ลองดูภาษีเงินได้บุคคลธรรมดาในเอกสาร "" ซึ่งอยู่บนแท็บที่มีชื่อเดียวกันในเอกสารนี้ การหักเงินยังใช้ที่นี่ หลังจากการโพสต์ ข้อมูลนี้จะรวมอยู่ในการโพสต์

ภาษีจะถูกหัก ณ วันที่ที่มีการผ่านรายการเอกสาร เขาไม่หักภาษีเงินได้บุคคลธรรมดาสำหรับรายได้อื่น ๆ เช่น เพื่อจุดประสงค์นี้ ให้ใช้ "การดำเนินการบัญชีภาษีส่วนบุคคล"

ในเมนู "เงินเดือนและบุคลากร" เลือก "เอกสารภาษีเงินได้บุคคลธรรมดาทั้งหมด" ในแบบฟอร์มรายการที่เปิดขึ้น ให้สร้างเอกสารใหม่พร้อมประเภทการดำเนินการ "ธุรกรรมการบัญชีภาษีเงินได้บุคคลธรรมดา"

การลงทะเบียนหลักของการบัญชีภาษีสำหรับภาษีเงินได้บุคคลธรรมดาใน 1C 8.3 คือทะเบียนสะสม "การคำนวณของผู้เสียภาษีด้วยงบประมาณสำหรับภาษีเงินได้บุคคลธรรมดา"

การรายงาน

เอกสารการรายงานภาษีเงินได้บุคคลธรรมดาที่ใช้บ่อยที่สุดคือ: “2-NDFL” และ “6-NDFL” จะอยู่ในเมนู "เงินเดือนและบุคลากร"

จำเป็นต้องใช้ใบรับรอง 2-NDFL เพื่อรับข้อมูลและโอนไปยังพนักงานหรือบริการภาษีของรัฐบาลกลางเท่านั้น

การจัดตั้ง 6-NDFL เกี่ยวข้องกับการรายงานด้านกฎระเบียบและมีการยื่นทุกไตรมาส การเติมจะดำเนินการโดยอัตโนมัติ

ตรวจสอบความถูกต้องของภาษีเงินได้บุคคลธรรมดาคงค้าง

หากภาษีเงินได้บุคคลธรรมดาที่ค้างจ่ายและหัก ณ ที่จ่ายใน 1C 8.3 ไม่ตรงกัน คุณสามารถค้นหาข้อผิดพลาดได้โดยใช้รายงานสากล ในส่วนหัวเลือกการลงทะเบียน "การคำนวณของผู้เสียภาษีพร้อมงบประมาณสำหรับภาษีเงินได้บุคคลธรรมดา" และระบุว่าจะถูกสร้างขึ้นตามยอดคงเหลือและมูลค่าการซื้อขาย

ใช้เมนู "เพิ่มเติม" - "อื่นๆ" เพื่อเปลี่ยนตัวเลือกรายงาน การตั้งค่าสามารถทำได้ตามที่คุณต้องการ ในตัวอย่างนี้ เราได้ลบบางฟิลด์และจัดกลุ่มตามแต่ละบุคคล

รายงานนี้จะช่วยให้คุณสามารถตรวจสอบความถูกต้องของการคำนวณและการหัก ณ ที่จ่ายภาษีเงินได้บุคคลธรรมดา

ขั้นตอนการรวบรวมและคืนภาษีเงินได้บุคคลธรรมดาได้รับการควบคุมโดยมาตรา 231 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซีย ผู้เสียภาษีมีคำถามมากมาย ดังนั้นเราจะกล่าวถึงกรณีที่พบบ่อยที่สุดและให้คำแนะนำเกี่ยวกับวิธีการสะท้อนการดำเนินการสำหรับการคำนวณใหม่ การรวบรวม และการคืนภาษีเงินได้บุคคลธรรมดาในโปรแกรมของระบบ 1C: Enterprise 8

การประเมินภาษีเพิ่มเติม

กฎปัจจุบันในการจัดเก็บภาษีเงินได้บุคคลธรรมดาไม่มีการเปลี่ยนแปลง ดังนั้นหากตัวแทนภาษีไม่ได้หักภาษีเงินได้บุคคลธรรมดาจากรายได้ของแต่ละบุคคลด้วยเหตุผลบางประการหรือไม่หักภาษีเต็มจำนวน จำนวนเงินที่ขาดหายไปจะต้องได้รับคืนจากผู้เสียภาษี ภาษีอาจถูกหัก ณ ที่จ่ายด้วยเหตุผลดังต่อไปนี้:

- โดยไม่ได้ตั้งใจหากคุณให้การหักเงินเพิ่มเติมหรือระบุรหัสรายได้ไม่ถูกต้อง

- มีการคำนวณใหม่สำหรับงวดก่อนหน้าและรายได้เพิ่มขึ้น

- บุคคลนั้นสูญเสียสถานะผู้มีถิ่นที่อยู่ทางภาษีของเขา

หากพนักงานยังคงทำงานและรับรายได้หลังจากแก้ไขข้อผิดพลาดการคำนวณใหม่หรือการเปลี่ยนแปลงสถานะในระหว่างการคำนวณภาษีเงินได้บุคคลธรรมดาครั้งต่อไปในโปรแกรมบัญชีของระบบ 1C: Enterprise 8 จำนวนเงินที่ขาดหายไปจะถูกคำนวณและระงับโดยอัตโนมัติ .

หากพบว่าไม่ชำระภาษีเมื่อไม่มีวิธีหักภาษี ณ ที่จ่าย (หากพนักงานลาออกหรือสิ้นสุดระยะเวลาภาษี) องค์กรจะไม่สามารถเก็บภาษีเงินได้บุคคลธรรมดาได้ วรรค 5 ของมาตรา 226 ของรหัสภาษีของสหพันธรัฐรัสเซียระบุว่าหากเป็นไปไม่ได้ที่จะหัก ณ ที่จ่ายจากผู้เสียภาษีตามจำนวนภาษีเงินได้บุคคลธรรมดาที่คำนวณได้ ตัวแทนภาษีมีหน้าที่ต้องแจ้งให้ผู้เสียภาษีและหน่วยงานด้านภาษีทราบ ณ สถานที่ของเขา การลงทะเบียนเป็นลายลักษณ์อักษรเกี่ยวกับเรื่องนี้และจำนวนภาษีโดยใช้ใบรับรองแบบฟอร์ม 2-NDFL ซึ่งได้รับการอนุมัติโดยคำสั่งของ Federal Tax Service ของรัสเซียลงวันที่ 11/17/2010 เลขที่ ММВ-7-3/611@

ในการดำเนินการนี้ คุณจะต้องสร้างใบรับรอง 2-NDFL ในโปรแกรมในรูปแบบกระดาษหรือแบบฟอร์มอิเล็กทรอนิกส์ แล้วส่งไปยังผู้เสียภาษีและหน่วยงานด้านภาษี ณ สถานที่จดทะเบียนของคุณ สำหรับกรณีปี 2554 จะต้องดำเนินการให้เสร็จสิ้นภายในวันที่ 31 มกราคม 2555

การขอคืนภาษีเงินได้บุคคลธรรมดา

ภาษีอาจถูกเรียกเก็บมากเกินไปด้วยเหตุผลเดียวกันกับการเรียกเก็บภาษีน้อยไป

ขั้นตอนทั่วไปสำหรับการคืนและชดเชยภาษีที่ชำระเกินและภาษีที่เรียกเก็บนั้นกำหนดโดย 79 ของรหัสภาษีของสหพันธรัฐรัสเซีย เวอร์ชันใหม่ของวรรค 1 ของมาตรา 231 ของรหัสภาษีของสหพันธรัฐรัสเซีย (มีผลบังคับใช้เมื่อวันที่ 1 มกราคม 2554) ชี้แจงกฎเกณฑ์สำหรับการคืนภาษีเงินได้บุคคลธรรมดาให้กับบุคคลที่ตัวแทนภาษีไม่ว่าด้วยเหตุผลใดก็ตาม หักภาษีมากเกินไป

หากเหตุผลของการหักภาษี ณ ที่จ่ายมากเกินไปคือสถานะของการหักเงินหรือรายได้ที่เปลี่ยนไป ตั้งแต่ต้นปีปัจจุบัน ตัวแทนภาษีมีหน้าที่ต้องแจ้งให้บุคคลที่เขาหักภาษี ณ ที่จ่ายก่อนหน้านี้ทราบเกี่ยวกับข้อเท็จจริงแต่ละข้อภายใน 10 วันทำการ นับแต่วันที่ตัวแทนทราบเรื่อง ในกรณีนี้จะมีการระบุจำนวนภาษีเงินได้บุคคลธรรมดาที่ถูกหักไว้มากเกินไป รูปแบบของข้อความไม่ได้รับการควบคุมและสามารถกำหนดเองได้

จำนวนภาษีที่ถูกหัก ณ ที่จ่ายส่วนเกินจะต้องได้รับคืนตามใบสมัครที่เป็นลายลักษณ์อักษรจากผู้เสียภาษี (วรรค 1 ของมาตรา 231 ของรหัสภาษีของสหพันธรัฐรัสเซีย) ดังนั้นเราขอแนะนำให้ตัวแทนภาษี (นายจ้าง) ใส่วลีในข้อความเกี่ยวกับความจำเป็นในการเขียนคำชี้แจงดังกล่าว ควรสังเกตว่าการคืนเงินภาษีหัก ณ ที่จ่ายมากเกินไปให้กับผู้เสียภาษีสามารถทำได้ในรูปแบบที่ไม่ใช่เงินสดเท่านั้น ดังนั้นใบสมัครของผู้เสียภาษีจะต้องระบุบัญชีธนาคารที่ควรโอนเงินถึงเขา

สามารถส่งข้อความถึงผู้เสียภาษีหรือส่งทางไปรษณีย์ได้

ข้อกำหนดที่ปรากฏในรหัสภาษีของสหพันธรัฐรัสเซียเมื่อปีที่แล้วเพื่อแจ้งให้ผู้เสียภาษีทราบทันทีเกี่ยวกับการชำระภาษีมากเกินไปที่มีอยู่นั้นไม่ได้มาพร้อมกับข้อบังคับในการบันทึกข้อเท็จจริงของการตรวจจับการหักภาษี ณ ที่จ่ายส่วนบุคคลที่มากเกินไปจากรายได้ของผู้เสียภาษี ความรับผิดของตัวแทนภาษีสำหรับการไม่แจ้งผู้เสียภาษีก็ไม่ได้ระบุไว้เช่นกัน

เมื่อได้รับใบสมัครจากผู้เสียภาษีเพื่อขอคืนภาษีเงินได้บุคคลธรรมดาที่ถูกหักไว้มากเกินไปนายจ้างจะตัดสินใจว่าจะคืนกองทุนใด การคืนเงินสามารถทำได้ด้วยค่าใช้จ่ายของจำนวนภาษีเงินได้บุคคลธรรมดาที่ต้องโอนไปยังระบบงบประมาณของสหพันธรัฐรัสเซียเนื่องจากการชำระเงินที่จะเกิดขึ้นทั้งสำหรับผู้เสียภาษีรายนี้และสำหรับผู้เสียภาษีรายอื่นที่ตัวแทนหักภาษี ณ ที่จ่าย (ย่อหน้า 3 ข้อ 1) มาตรา 231 แห่งรหัสภาษีของสหพันธรัฐรัสเซีย) วิธีการขอคืนเงินจะถูกเลือกตามจำนวนภาษีที่ได้รับคืนและกำหนดเวลาการคืนเงินที่กำหนดไว้ ตัวแทนจะต้องคืนภาษีให้แก่ผู้เสียภาษีภายในสามเดือนนับแต่วันที่ได้รับคำขอที่เกี่ยวข้องจากผู้เสียภาษี ตั้งแต่ต้นปีนี้ตัวแทนภาษีได้รับสิทธิ์ตามกฎหมายในการคืนภาษีที่ชำระเกินด้วยค่าใช้จ่ายของตนเองโดยไม่ต้องรอเงินที่จะได้รับจากหน่วยงานด้านภาษี (ย่อหน้าที่ 9 ข้อ 1 ข้อ 231 แห่งประมวลกฎหมายภาษีของ สหพันธรัฐรัสเซีย) อย่างไรก็ตาม กระทรวงการคลังรัสเซียได้เตือนซ้ำแล้วซ้ำเล่า (จดหมายจากกระทรวงการคลังรัสเซีย ลงวันที่ 11 พฤษภาคม 2553 ฉบับที่ 03-04-06/9-94 ลงวันที่ 25 สิงหาคม 2552 ฉบับที่ 03-04-06-01/ 222) มีความจำเป็นต้องคืนภาษีเงินได้บุคคลธรรมดาเฉพาะค่าใช้จ่ายของจำนวนภาษี ซึ่งหักไว้จากการชำระของบุคคลนี้เท่านั้น

ในการคืนภาษีเงินได้บุคคลธรรมดาใน 1C:Enterprise 8 คุณต้องป้อนเอกสารลงในฐานข้อมูล การคืนภาษีเงินได้บุคคลธรรมดา: เดสก์ท็อปของโปรแกรม “1C: ZUP 8”-> บุ๊กมาร์ก ภาษีและค่าธรรมเนียม -> การขอคืนภาษีเงินได้บุคคลธรรมดา(รูปที่ 1)

ข้าว. 1

ตามเอกสารที่ส่งมาควรโอนเงิน: เมนู การดำเนินการ -> ขึ้นอยู่กับ -> เงินเดือนที่ต้องจ่าย(รูปที่ 2)

ข้าว. 2

แต่โปรดทราบว่าไม่มีส่วนรับผิดชอบต่อการไม่แจ้งเกี่ยวกับภาษีหัก ณ ที่จ่ายมากเกินไป นอกจากนี้พนักงานที่ได้รับแจ้งไม่จำเป็นต้องยืนยันในการคืนภาษีเงินได้บุคคลธรรมดา นั่นคือหากพนักงานยังคงทำงานต่อไปและไม่ได้ส่งใบสมัครขอคืนภาษีดังนั้นในระหว่างการคำนวณภาษีเงินได้บุคคลธรรมดาครั้งต่อไปในโปรแกรม 1C:Enterprise 8 จำนวนเงินส่วนเกินที่สะสมจะถูกนำมาพิจารณาโดยอัตโนมัติเมื่อคำนวณรายได้ส่วนบุคคล ภาษี. รหัสภาษีของสหพันธรัฐรัสเซียไม่ได้ห้ามไม่ให้มีการชดเชยภาษีหัก ณ ที่จ่ายต่อไปในรอบระยะเวลาภาษีถัดไป ตัวอย่างเช่น มีการพบการจ่ายภาษีเงินได้บุคคลธรรมดาของพนักงานมากเกินไปในเดือนธันวาคม สถานการณ์นี้จะเกิดขึ้นในปี 2554 สำหรับพนักงานที่มีลูกคนที่สามหรือลูกพิการ ให้เราระลึกว่ากฎหมายของรัฐบาลกลางหมายเลข 330-FZ เมื่อวันที่ 21 พฤศจิกายน 2554 เพิ่มการหักเงินมาตรฐานสำหรับภาษีเงินได้บุคคลธรรมดาสำหรับเด็กย้อนหลัง เช่น ตั้งแต่วันที่ 1 มกราคม 2554

หากพนักงานส่งใบสมัครและจัดเตรียมเอกสารที่ระบุว่าเด็กพิการหรือเป็นลูกคนที่สามในครอบครัว จะต้องป้อนข้อมูลเกี่ยวกับการหักเงินเหล่านี้ตั้งแต่วันที่ 01/01/2554 (รูปที่ 3) เอาเปรียบ ผู้ช่วยแก้ไขการหักเงินให้บุตรเพื่ออำนวยความสะดวกในการทดแทนการหักเงินสำหรับบุตรคนที่สามและรายต่อๆ ไป คำสั่งในการเรียกผู้ช่วยบนเดสก์ท็อปของโปรแกรม "1C: เงินเดือนและการบริหารงานบุคคล 8" -> แท็บ ภาษี -> แก้ไขการหักเงินสำหรับเด็กและในเมนู ภาษีและค่าธรรมเนียม.

ข้าว. 3

หากมีการหักเงินสำหรับเด็กพิการแล้ว จำนวนเงินจะเปลี่ยนโดยอัตโนมัติ พนักงานเหล่านี้จะได้รับเงินภาษีมากเกินไป พนักงานอาจไม่มีเวลาหรืออาจไม่ต้องการยื่นคำขอขอคืนภาษีเงินได้บุคคลธรรมดา เมื่อส่งรายงาน 2-NDFL ไปยัง Federal Tax Service ตัวแทนภาษีจะระบุจำนวนเงินที่ชำระมากเกินไปที่นั่น ผู้เสียภาษีไม่สามารถสมัครขอคืนภาษีกับ Federal Tax Service ได้ ตัวแทนภาษี - องค์กร - สามารถนับจำนวนเงินที่ชำระเกินต่อไปได้เมื่อทำการคำนวณในปี 2555 วิธีการนี้ถูกนำไปใช้ในโปรแกรม 1C:Enterprise 8

หากตรวจพบการชำระภาษีเงินได้บุคคลธรรมดามากเกินไปเมื่อพนักงานไม่ได้ทำงานให้กับองค์กรอีกต่อไป ตัวแทนภาษีจะรายงานการชำระภาษีมากเกินไปเมื่อสิ้นสุดรอบระยะเวลาภาษีในรายงาน 2-NDFL ไปยังหน่วยงานด้านภาษีและแจ้งให้ผู้เสียภาษีทราบเกี่ยวกับ และผู้เสียภาษีจะต้องได้รับเงินคืนจากจำนวนเงินที่ถูกหักภาษี ณ ที่จ่ายมากเกินไป โปรดติดต่อสำนักงานสรรพากร ณ สถานที่พำนักของคุณ

การคำนวณภาษีใหม่เมื่อได้รับสถานะผู้มีถิ่นที่อยู่ในรัสเซีย

ภาษีเงินได้บุคคลธรรมดาที่ถูกหักไว้มากเกินไปก็เกิดขึ้นในกรณีที่มีการเปลี่ยนแปลงสถานะของผู้เสียภาษีจากผู้ไม่มีถิ่นที่อยู่ไปเป็นผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซีย ผู้มีถิ่นที่อยู่นอกประเทศจ่ายภาษีเงินได้บุคคลธรรมดาในอัตรา 30% หลังจากที่บุคคลได้รับการยอมรับว่าเป็นผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซียแล้ว รายได้ที่ระบุตามวรรค 1 ของมาตรา 224 ของรหัสภาษีของสหพันธรัฐรัสเซียจะต้องเสียภาษีในอัตรา 13%

จนถึงปี 2554 การจ่ายเงินเกินดังกล่าวสามารถขอคืนเงินได้ การเปลี่ยนแปลงกฎหมายทำให้ผู้ใช้สับสน ข้อห้ามในการคืนภาษีเงินได้บุคคลธรรมดาที่ชำระเกินซึ่งเกิดขึ้นจากการเปลี่ยนแปลงสถานะของผู้เสียภาษีไม่ได้หมายความว่าไม่จำเป็นต้องคำนวณภาษีใหม่ในอัตรา 13% และคำนึงถึงการชำระเกินในการประเมินครั้งต่อไป .

จดหมายจากกระทรวงการคลังของรัสเซียลงวันที่ 08/12/2554 เลขที่ 03-04-08/4-146 และ Federal Tax Service ของรัสเซียลงวันที่ 06/09/2554 เลขที่ ED-4-3/9150 ระบุว่า ตัวแทนภาษีจะคำนวณหัก ณ ที่จ่ายและชำระจำนวนภาษีเงินได้บุคคลธรรมดาให้กับระบบงบประมาณของสหพันธรัฐรัสเซียโดยคำนึงถึงสถานะภาษีของผู้เสียภาษีที่กำหนดในแต่ละวันที่ชำระรายได้ เมื่อพิจารณาถึงการเปลี่ยนแปลงสถานะของผู้ไม่มีถิ่นที่อยู่เป็นสถานะของผู้มีถิ่นที่อยู่ ณ วันที่หนึ่งเมื่อคำนวณภาษีเงินได้บุคคลธรรมดาจะคำนึงถึงจำนวนเงินที่เกิดขึ้นก่อนหน้านี้ในอัตรา 30%

ผู้ใช้โปรแกรม 1C:Enterprise 8 ไม่จำเป็นต้องดำเนินการใดๆ ในกรณีนี้ ก็เพียงพอที่จะระบุเฉพาะการเปลี่ยนแปลงสถานะผู้เสียภาษีและการคำนวณใหม่จะดำเนินการโดยอัตโนมัติเมื่อคำนวณภาษีเงินได้บุคคลธรรมดา

จดหมายของกระทรวงการคลังของรัสเซียลงวันที่ 22 พฤศจิกายน 2553 เลขที่ 03-04-06/6-273 ระบุสองกรณีที่การขอคืนภาษีสามารถทำได้เฉพาะกับ Federal Tax Service เท่านั้น: การเปลี่ยนแปลงสถานภาพการพำนักในรัสเซีย, การหักทรัพย์สิน

หากลูกจ้างยื่นคำร้องกับนายจ้างเพื่อขอลดหย่อนภาษีทรัพย์สินไม่ใช่ตั้งแต่เดือนแรกของรอบระยะเวลาภาษี การหักเงินจะเริ่มต้นจากเดือนที่สมัคร

หน่วยงานด้านภาษีสามารถขอคืนภาษีหัก ณ ที่จ่ายได้เมื่อผู้เสียภาษียื่นแบบแสดงรายการภาษีให้เจ้าหน้าที่ตรวจสอบตามผลของระยะเวลาภาษี

กระทรวงการคลังระบุซ้ำๆ ในจดหมายว่าจำนวนภาษีที่ถูกหัก ณ ที่จ่ายตามขั้นตอนที่กำหนดไว้ก่อนที่จะได้รับคำขอของผู้เสียภาษีสำหรับการหักภาษีทรัพย์สินและการยืนยันที่เกี่ยวข้องจากหน่วยงานด้านภาษีจะไม่ "ถูกหัก ณ ที่จ่ายมากเกินไป"

อย่างไรก็ตามตัวแทนของ Federal Tax Service ของรัสเซียในจดหมายลงวันที่ 06/09/2011 เลขที่ ED-4-3/9150 ระบุว่าการขอคืนภาษีหัก ณ ที่จ่ายมากเกินไปเมื่อเปลี่ยนสถานะของผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซียสามารถทำได้ ดำเนินการโดยตัวแทนภาษี-นายจ้างในช่วงระยะเวลาภาษีนี้

ในจดหมายจากกระทรวงการคลังของรัสเซียลงวันที่ 28 กันยายน 2554 N 03-04-06/6-242 รองผู้อำนวยการกรมภาษีและนโยบายภาษีศุลกากร S.V. Razgulin ตอบว่าจดหมายข้างต้นจาก Federal Tax Service คือ คำขอไปยังกระทรวงการคลังของรัสเซียซึ่งมีคำอธิบายที่เหมาะสม และหนังสือกระทรวงการคลังลงวันที่ 12 สิงหาคม 2554 เลขที่ 03-04-08/4-146 ซึ่งออกเพื่อตอบสนองต่อคำขอจาก Federal Tax Service ระบุชัดเจนว่าตามวรรค 1.1 ของมาตรา 231 แห่งประมวลกฎหมายภาษีของสหพันธรัฐรัสเซียบทบัญญัติซึ่งมีผลใช้บังคับเมื่อวันที่ 1 มกราคม 2554 การคืนเงินจำนวนภาษีเงินได้บุคคลธรรมดาให้กับผู้เสียภาษีตามสถานะของผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซียที่ได้รับจากเขา ดำเนินการโดยหน่วยงานด้านภาษีที่เขาลงทะเบียน ณ สถานที่อยู่อาศัย (สถานที่อยู่อาศัย) การคืนเงินจะดำเนินการเมื่อผู้เสียภาษียื่นแบบแสดงรายการภาษีเมื่อสิ้นสุดระยะเวลาภาษีที่กำหนดตลอดจนเอกสารยืนยันสถานะของผู้มีถิ่นที่อยู่ในสหพันธรัฐรัสเซียในช่วงเวลาภาษีนี้ในลักษณะที่กำหนดโดยมาตรา 78 ของภาษี รหัสของสหพันธรัฐรัสเซีย

ดังนั้นหากพนักงานขององค์กรได้รับสถานะเป็นผู้เสียภาษีในสหพันธรัฐรัสเซีย จำนวนภาษีจะได้รับคืนตามผลของระยะเวลาภาษีโดยหน่วยงานด้านภาษี

ผู้ใช้โปรแกรม 1C:Enterprise 8 จะต้องระบุวันที่เปลี่ยนสถานะผู้เสียภาษีเท่านั้นและการคำนวณใหม่จะดำเนินการโดยอัตโนมัติเมื่อคำนวณภาษีเงินได้บุคคลธรรมดา